顧問税理士・財務コンサルを東京でお探しの方

笑顔を創る会計事務所

江戸川区の税理士 川代会計事務所

〒134-0088 東京都江戸川区西葛西5-6-17パルクビルⅡ2F

03-6808-6537

営業時間 | 月~金 10:00~17:00 |

|---|

お気軽にお問合せください

儲かる会社の経営術 其の一

儲かる会社とは?

儲かる会社とは、どういう会社をいうのでしょうか。

数年先まで売り上げが確定してる会社

利益率の高い商品やサービスを売っている会社、

いつも行列ができてるお店。

いろんなイメージがあると思うのですが一概にこれが正しい!とは言えません。

一つ確かなことは、儲かる会社にするには、潰れない会社にすることが大事です。いい方を変えると、潰れない会社にするという意識が社長に必要です。どんなに売上(収入)が、あっても使ってしまえばお金は残りません。

例えばサラリーマンで年収が500万でも300万しか使わなければ200万残ります 。

年収1,000万でも900万使ってしまえば100万しか残りません。

もし、サラリーマンが今日で仕事を辞めた場合、明らかに200万お金が残っていた方が安全でしょう。

世の中には高収入貧乏という言葉があります。

年収1200万未満の家庭より年収1200万以上の家庭の方が貯金が少ないというデータがあります。なんと収入が少ない世帯の方が貯金が多いのです。

なぜ、こんなことになるかというと、収入が多い方は、高級マンションに住み、高級車に乗り、生活も派手です。

収入が多くても使ってしまえば貯金は増えないのです。

貯金がなければ、会社を辞めた瞬間、家族が路頭に迷います。

でもお金があれば数か月から1年ぐらいはなんとか食いつなぐことができるでしょう。

会社も同じです。

もし今日から売上(収入)がなくても、社員の給与や経費などある程度、支払える状態にしておかなければいけません。

何が言いたいのかというと、会社は赤字で潰れるのでなく資金が無くなると潰れるのです。ということは毎年、ちょっとづつでも資産を増やしていかなければいけません。

資産には預金、建物や車などの不動産、株や投資信託等の金融資産がありますが、いざというときにすぐに使えるのは預金ですね。つまり「お金」です。

お金がたくさんある会社こそ、潰れない会社なのです。

会社規模にもよりますが、最低毎年100万円以上は預金残高を増やしたいですね。

会社の預金残高は、もちろん通帳でも確認できますが、決算書の「貸借対照表」に記載されています。

過去の決算書を、3期分引っぱりだして、預金残高を各期ごとに並べてみてください。毎年増えてる会社もあれば、減ってる会社もあるでしょう。

でも過去は、どうでもいいです。未来をみましょう!

1年後、2年後、確実に預金残高を増やしていく努力をしてください。

預金残高を増やすには、いくつか方法があります。 それは・・・

(次回に続く) 執筆者: 未来会計コンサルタント・税理士 川代政和

儲かる会社の経営術 其のニ

お金の貯め方

前回は、会社は赤字で潰れるのではなく、お金が無くなると潰れることを説明しましたが、みなさんイメージつきましたでしょうか?

今期が赤字、つまり儲からなかったとしても前期までに儲けて貯めておいたお金があれば、なんとか食いつなぐことができるのです。では、どれぐらい貯めておけばいいか、もっと簡単にいうと預金残高が常に会社にどれだけあればいいかということですが・・・

もちろん、お金は、多ければ多いに越したことはありませんが、目標が無いといけませんよね。 まずは、今日から、まったく仕事が無くなっても3ケ月、食いつなげる預金残高を目指しましょう。人件費や家賃や経費など払っても3ケ月耐えられるだけのお金、預金残高を目指しましょう。3ケ月耐えられるだけのお金が貯まったら、次は6ケ月、次は1年、2年という具合に目標をもって 経営をしていくのがベストだと思います。

毎期、利益をだし税金を払い、貯金をしていく、これがお金(預金残高)を増やしていく王道的な経営です。

でもですね利益がでても、お金は思うように貯まらないのが現実なんです。

理由はいくつかあります。

税金が高いというのも一つです、税金が高いので、税金を払うぐらいならと、むやみに経費を使ったり、無駄なモノを買ったりしていませんか?

税金を30万安くするのに、100万使うのはナンセンスです。

それと、世の中の社長様は、ちょっと会社の景気が良くなると気が緩むというのも、大きな原因です。くれぐれも景気がよくなったからといって生活レベルを極端にあげたり、交際費を無駄に使うようなことが無いようにしましょう。

お金を増やす方法は、前述した、利益の中から毎期、コツコツ貯めていく方法のほかに、借り入れをする方法があります。

借金というと、いいイメージを持たない方もいると思いますが、利益がでているときこそ、借り入れをすべきなんです。

銀行は、一般的に「晴れの日には傘を貸し、雨の日には傘を貸さない」と言われるように、利益が出てるときは、お金を貸しますが、赤字のときはお金を貸さないものなのです。これは貸す方の立場で考えるとわかりますよね。借りる方の立場で考えると「ふざけるな!」と思いますが、これが現実です。

ですので利益が出ているときは、借り入れをし、預金残高、つまりお金をストックしておくべきなのです。

そして最低限、仕事が無くなっても3ケ月、食いつなげるだけのお金を自己資金と借入金で、用意しておくのがベストです。

次回は「なぜ黒字なのにお金がないのか」についてです。お楽しみに^^

執筆者: 未来会計コンサルタント・税理士 川代政和

儲かる会社の経営術 其の三

黒字なのに、なぜ会社にお金が残らないのか

今回は「黒字なのに、なぜお金がないのか?」についてお話しします。

例えば、今期500万の利益がでたとします。いわゆる黒字ですね。

では、いくらお金が残っているか、預金残高が、どれだけ増えているかというと、意外に増えてないと思います。500万の黒字なんだから、預金残高も1年前と比べて500万、お金が増えてなければ、おかしいのでは?と思う社長様は非常に多いのです。

いや、むしろこの感覚の方が普通なのかもしれません。

では、なぜこのような状態になるかというと、一般的な感覚と会計上のルールが違うからです。

一般的な感覚でいうと、お金が出ていけば費用になる、お金が入金されれば収入。 だから、入ってきたお金と、でていったお金の差額が利益でしょと考えるわけです。

ところが会計上のルールは、こうなりません。会計上は、例えば今期末に商品を200万、売り上げたとします。この売上代金の入金は翌期だとします。一般的に考えると今期にはお金をもらっていませんから収入ではないと思うかもしれませんが、会計上は商品が売れた段階で収入として認識するのです。

つまり、お金をもらってないのに収入として認識され利益に含まれているのです。仕入れについても同じようなことがあります。今期末に仕入れた商品が300万あったとします。この商品は当期には売れずに翌期に売れたとします。お金が出ていったので、売上から差し引ける当期の費用のように思えますが、じつは、お金をだして仕入れたとしても当期の売り上げに貢献していない、つまり今期末には在庫として残っていますので今期の費用に計上できないのです。

売れ残った商品である在庫は、当期の収入から差し引きできないので、この売れ残った在庫の購入金額も利益に含まれてしまっているのです。このような状態ですと決算期末では利益が500万でていても、その内訳が、売上げたけどお金をもらっていない200万、購入したけど売れ残っている商品の在庫300万、合わせて500万、これが利益500万円の中身なのです。そしてお金は増えていないという状態です。俗にいう「勘定合って、銭足らず」という状態です。

このような状態で、もし売り上げた200万が回収できなかったら、在庫の300万が、もし売れなかったら、どうなりますか?これがよくいう「黒字倒産」です。

決算書では利益がでてるのに倒産してしまうということです。

このようなことを防ぐためには、売上の早期回収と売上先の選定、無駄な在庫の購入を控えるなど、経営上考えなければいけないことがたくさんあります。当然、中小企業では担当者任せでなく社長自身が厳しく、最低月一回はチェックする必要があります。

次回は「お金の流れを観察する方法とは?」です。お楽しみに^^

執筆者: 未来会計コンサルタント・税理士 川代政和

儲かる会社の経営術 其の四

お金の流れを観察する方法

今回は、「お金の流れを観察する方法」についてお話しさせて頂きます。

中小企業の現場では、モノを仕入れ、モノを売り、またはサービスを提供し従業員に給与を払い、家賃などの固定費を払い、利益を出し、税金を納付しさらに借り入れがある場合は借入返済を行うという流れがあります。

損益計算書をみれば会社の儲けが分かり、貸借対照表をみれば、自社の現預金残高、売上債権、車両などの資産、そして買掛金や借入金の残高が分かります。

ところが前回もお話ししたように会社の儲けを表す損益計算書は会計上のルールに従って作成されたものであり、必ずしもお金の流れを表したものではありません。

貸借対照表を前期末と今期末をみればお金の増減はわかりますが、どのようにお金が入ってきて、どのようにお金が出ていったか、つまりお金の増減の理由が分からないのです。

このお金の増減の理由を教えてくれるのが、「キャッシュフロー計算書」です。

お金の増減の理由がわかれば、自社の経営活動が、どこがいいのか、どこが悪いのかが把握できます。悪い部分が見つかれば、今後の経営に活かせ、安定的に儲かる体質への改善に役立ちます。

キャッシュフロー計算書は、お金の増減のを3つの種類に区分します。

①営業キャッシュフロー

これは、まさに自社の営業活動によるお金の流れを直接表したものです。

②投資キャッシュフロー

これは、会社の投資活動のお金の流れを表します。

なお投資活動とは、事業維持のための投資、新規事業への投資、有価証券への投資などです。

③財務キャッシュフロー

これは財務活動を表す区分です。今期、借入をいくらしたか、いくら返済したか等を表します 。

上記のようにお金の流れを三つにわけることにより、どの活動にどれだけのお金を使い、そしてお金が入り、結果として増えたのか減ったのか、さらにキャッシュフロー計算書では、最終的に会社が使ってもよいお金がわかる優れモノです。そして自由に使ってもよいお金、簡単にいうと余裕資金ですね、これをフリーキャッシュフローといいます、ですので計算した結果、フリーキャッシュフローが200万であった場合に追加の借入を行い、年間の返済額が200万を超える金額、たとえば300万だった場合には、マイナス100万円で資金繰りに困る可能性があるので、年間返済額を200万円以下に押さえよう!ですとか、足らない100万円を補うために、もっと営業活動に力を入れ、新規のお客様を増やそう!などの経営判断ができるようになるわけです。

次回は、キャッシュフロー計算書の基本①です。お楽しみに^^

執筆者: 未来会計コンサルタント・税理士 川代政和

儲かる会社の経営術 其の五

キャッシュフロー計算書の基本①

今回は、「キャッシュフロー計算書」の基本①ですが前回は文字だけで分かりづらかった部分があるので前回の復習も兼ねて図で説明します。

キャッシュフロー計算書の3つの区分のうち営業キャッシュフローですが 、これは、まさに自社の営業活動によるお金の流れを直接表したものです。

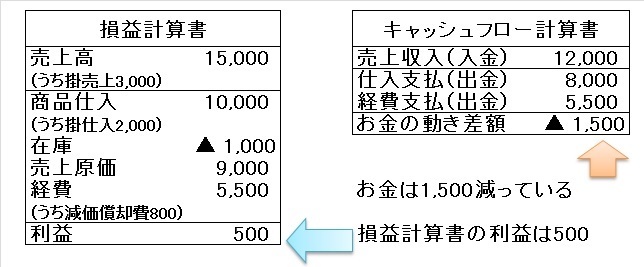

下の二つの表をご覧ください。

左は法人税の申告書にも綴じられてる損益計算書で1年間の業績を表したものです。

右は、キャッシュフロー計算書の営業キャッシュフロー、つまり会社の直接的な事業活動で使ったお金と入ってきたお金の流れを表したものです。

損益計算書では500の利益がでています。これに税金がかかるわけですが、会社の資金繰りはなぜか厳しいわけです。それは右のキャッシュフロー計算書をみれば一目瞭然ですね。お金の収支がマイナス1500ですからね。つまり利益は500でてるのに、1年間でお金が1500も減ってしまっいるわけです。これでは税金を払うのが厳しいわけです。

で、なぜこんなことになってしまうのかというと感のいい方はお気づきかと思いますが損益計算書には、在庫の金額や仕入れや売り上げが現金入金ではなく、いわゆる「掛け」で計上されているものがあるからです。

さらには、お金は出ていかないが計上されている費用(減価償却費)もあります。

以上のようなことからお金の増減と利益の金額に差がでてしまうのです。

これが以前もこのコーナーで紹介した「黒字倒産」の原因です。

利益がでていても、お金がなければ、そこでアウト!倒産なわけです。

これを中小企業の社長が理解せずに、経営を行うのは非常に危険なことです。ですので最低限3ケ月に一回(もちろん毎月が理想です)はキャッシュフロー計算書を作成し、損益計算書と共にお金と利益の流れを追っていってください。

そして余分な在庫を抱えていないか売掛金の回収漏れはないか、売掛金の回収サイクルを早くすることはできないのか等を検討し、その先3ケ月の損益や資金繰りのシュミレーションも行い、利益をだし、税金を払い、そして借入金の返済をし、会社内にお金を残す!理想の経営体質に改善していきましょう。

次回は、キャッシュフロー計算書の基本②です。お楽しみに^^

執筆者: 未来会計コンサルタント・税理士 川代政和

儲かる会社の経営術 其の六

キャッシュフロー計算書の基本②

今回は、「キャッシュフロー計算書」の基本②です。

前回は損益計算書の利益とお金の増減の違いを説明しましたが、お金の流れをよくするために売掛金の入金サイクルを早めることも検討しましょうと書きましたが、補足をさせて頂きます。

中小企業の営業マンは1円でも売上をあげるために日々努力をしていますが営業上取引先から「おたくの商品買ってやるから支払期限をなるべく延ばしてね」と言われることもあると思いますので、現状でも支払期限(自社からすると入金期限)を延ばして買ってもらっているのに売掛金の入金サイクルを早めることなんかできないことも多々あると思います。

そのような場合は、少なくても今後、新規の契約のときは自社の定めた期限どおりに入金してもらう契約にしてください。こういう積み重ねが財務体質の改善になります。

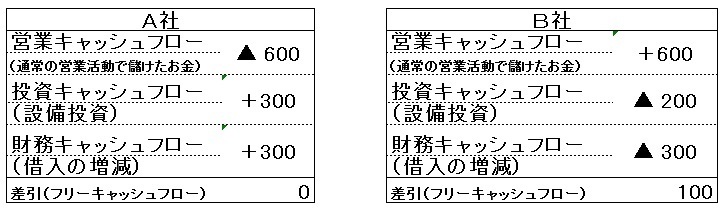

では今回は自社でキャッシュフロー計算書を作成した場合に、どのように見ればいいのかを下の図の2社を例に簡単に解説します

〇 A社については財務的に厳しく改善が必要です

解説していきますが、まず営業キャッシュフロー、つまり本業での儲けがマイナス600なので通常の営業活動でお金が600減っています。

この600を穴埋めするためか設備を売って300のお金を獲得しています。

(投資キャッシュフローは設備を購入しお金をつかった場合はマイナス、設備を売った場合はお金が入ってきますのでプラス表記になります)

この時点でもまだマイナス300ですので銀行から借り入れ300をして何とかお金の増減がプラマイゼロになっていますのでお金を会社に残せておらず銀行頼りなので本業の戦略の見直しや財務改善が必要です。

(財務キャッシュフローは借入をした場合はお金が増えるのでプラス、返済した金額はお金が減りますのでマイナス表記になります)

〇 B社は優良な会社です

解説していきますが、営業キャッシュフロー、つまり本業での儲けがプラス600ですので本業で600ほどお金が増えています。

そして本業で儲けた600から設備の投資もできています。200ほど使って残り400です。

そこから借入の返済300もできて、最終的に100お金が会社に残っています。

本業で儲け、新たな投資もでき、借入金も順調に減って、残りの100が留保され翌年に繰り越されていますので理想な経営をしている会社です。

次回は、「キャッシュフロー計算書」の基本③です。お楽しみに^^

儲かる会社の経営術 其の七

キャッシュフロー計算書の基本③

今回は、「キャッシュフロー計算書」の基本③です。

今回は、「運転資金」について解説したいと思います。

運転資金とは、現金が商品、売掛金等の売掛債権に姿を変え、運用された現金が再び現金として回収されるまでの間に必要となる資金のことをいいます。

そして運転資金を常に把握しておくことは会社経営にとって重要です

なぜならば、会社はお金が無くなったら潰れるからです。単純ですが経営者として「運転資金」は常に頭に入れておかなければいけないことです。

●運転資金の増減要因をみていきましょう

(1)売上債権(売掛金等)の増加

収益として計上された売上代金の内現金として回収されていない部分。売上債権の回収サイトが長期化又は滞留すると資金繰りが苦しくなる

(2)在庫の増加

商品を購入するとその代金の支払いにより資金は減少する。そして、その商品が販売され代金が回収されることで購入の際に減少した資金が回収される。だから在庫は購入代金の内未回収となりキャッシュの流れが止まるので在庫が多いほどキャッシュの流れが悪くなる。

(3)仕入債務(買掛金等)の増加

仕入債務は仕入代金の支払いを先延ばしにしてもらっている金額。そのため支払債務が増加するとそれだけ支払いが少なく済んでいるということであり結果的にキャッシュが増加する。

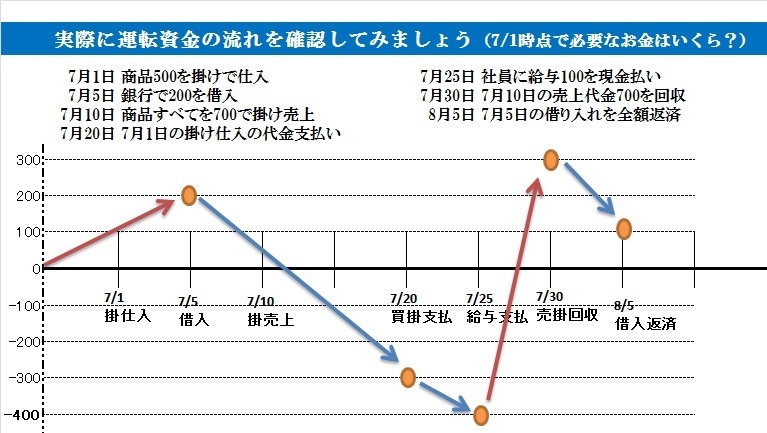

上記の流れでお金が増減してる部分をオレンジ色でマークしてみますと、最終的には8/5に100のプラスになってます。

但し7/20に買掛の支払で-300で資金ショート、さらに7/25に給与を払うと-400になりますので7/1時点で400手元資金があればいいことになります。また売掛金の回収を早める(7/20の買掛金の支払い前に売掛回収)ことによって資金ショートせずに済むわけです。 さらに7/20で資金ショートすることが事前に分かっていれば追加融資の検討もできます。

このように常に運転資金を把握しておくことにより先に手を打つことができます。

次回は、「キャッシュフロー計算書」の基本④です。お楽しみに^^

執筆者: 未来会計コンサルタント・税理士 川代政和

儲かる会社の経営術 其の八

キャッシュフロー計算書の基本④

今回は、「キャッシュフロー計算書」の基本④です。

4回にわたりキャッシュフロー(計算書)について書いてきました。

中小企業が毎年作る決算書の数字では企業の実態が把握できません 、例えば債務超過とか赤字とか黒字とか、前期より売上が上がったとか下がったとか、などなど貸借対照表と損益計算書をみて一喜一憂している社長さんもいますが、「利益がでてるけど、待てよ、お金がないぞ!」という状況もザラにあるわけです。それはお金の流れが把握できてないからです。

だからこそキャッシュフロー計算書の重要性を書いてきました。

会社は赤字で潰れるのではなく、お金がなくなると潰れるのです。

お金に関する考え方ですが、みなさん借金というと悪いイメージを持つ方がいますが、そんなことはありません。会社にとって、お金は車で言えばガソリンです。

ガソリンが無ければ車は走りません。

ガソリン(お金)を調達し、投資をし、売上を上げ利益を出し税金を払い返済していけば問題ありません。

例えばこんな会社の資金の状態はどう思いますか?

A社

現預金 1000 借入金 800

B社

現預金 300 借入金 200

A社もB社も手持ちの現預金から借入金を差し引くと残り200ですね。

差し引くと同じく200だから、同じ経営状態かなとも思いますが、借入金は今すぐに返す必要はないので、手持ちが多いA社が会社として安定した経営ができますし、余裕があるお金を使い広告宣伝など行い、売上のアップも可能かもしれません。

無借金経営というのが理想かもしれませんが、実際に無借金経営の会社は実は、ほとんどありません。それは借入をし調達した資金をガソリンとして使い事業を成長させていくから当然といえば当然です。

意外に無借金経営の会社は業績が伸びないのです。もちろん、どういう会社にするかは社長の考えで決まるので、どちらが良い悪いということではありません。

ビジョンとバランス

「お金」についてビジョンやバランスを考えたことがありますでしょうか?

「お金」のビジョンとしては常に売上の3ヶ月分と同等の預金残高を目標としてください。

これが潰れない経営の絶対条件です。自己資金で足らない部分は借入をして手元資金を売上の3ヶ月分と同じ金額にしてください。

もしもの時に食いつなぐためのガソリンが借金です。もしもの前に用意しましょう!

それと借金をちょっと余力ができたので全額返済してしまおう!と考える社長もいますが、いまの状況で全額返済すると手元資金が寂しくなり、もし何かあった場合に、資金ショートしてしまうので売上が向こう3ヶ月1円もなくてもやっていけるだけの現預金を持ちましょう。

そのためには常にキャッシュフロー計算書を活用し現預金の動きをモニタリングし資金のバランスを考えるようにしてください。

次回は「無借金経営と実質無借金経営の違いと是非」です お楽しみに^^

執筆者: 未来会計コンサルタント・税理士 川代政和

儲かる会社の経営術 其の九

無借金経営と実質的無借金経営

今回は「無借金経営」と「実質的無借金経営」です。

この二つ、厳密には難しい定義があるのですが簡単に説明したいと思います。

1 無借金経営

読んで字のごとく借金が無い状態で経営していることです。

2 実質的無借金経営

借金はあるが、この借金を今日、返済しようと思えば完済できる状態で、かつ、完済しても通常通り経営ができる状態をいいます。

借金がある会社からすると、「無借金経営」とは、なんとも夢のようなことだと思う社長もいると思います。

借金がなければ、もう働かなくてもいいのにと思う社長もいると思います。

しかし現実には借金がないという会社は良くも悪くもほとんどありません。

事業を行っていくうえで、売上よりもどうしても支払いの方が先になりますし、設備投資等をする場合は自己資金だけで投資を行うのは無理があります、また新たな事業を行う場合は、今期にその事業を始めても、いきなり投資した分を回収できるとは限りません。

こんな言葉もあります。

「売上は1年、利益は3年、人は10年」

・・・売上を立てるだけなら1年あれば何とかなるが利益を出すには3年かかる、そして人が育つには10年かかる・・・という意味です。

会社が成長拡大していくためには、投資が必要です。投資するお金がいま無い場合は、お金を調達(借金)して、レバレッジを効かせて収益をあげていくべきです。資金調達→投資→回収→返済、このサイクルがないと実は会社は成長していかないのです。こういう意味では借金はけして悪いものではなく、むしろ必要なものです。このサイクルの中で利益をだし返済をしていき、「実質的無借金経営」の状態にすればいいと思います。

「無借金経営」というのは、考えようによっては投資もしてない会社なので成長していない、足踏みしている経営状態の場合もあります。さらに今はどんなに安定的に経営ができていても、市場の急激な変化、自然災害、取引先の倒産などにより今の売上や利益が突然、無くなることもありますので、会社の将来を考え、余剰資金でもう一つ新たな事業を開始したり、もしくは余剰資金を担保に融資をうけて銀行との付き合いをしておく等も必要だと思います。

それと意外に借金を完済すると安心するのか、その後成長がストップしてしまう会社様もあります。無理に借金をする必要はありませんが、けして借金は、すべて悪いものではないので会社を成長させるガソリンとして考え必要に応じて融資を受けましょう。

次回は「利益の構造①」です お楽しみに^^

執筆者: 未来会計コンサルタント・税理士 川代政和

儲かる会社の経営術 其の十

利益の構造①

今回は「利益の構造①」です。

さっそくですが「利益」とは、何でしょうか?

「利益の構造」の前に「利益」とは何かについて考えてみたいと思います。

会計上には、「売上総利益(粗利)」・「営業利益」・「経常利益」など、たくさんの利益がありますが、数字上の利益でなく、利益って何のために必要なんですかね。

☑会社が存続するため(潰れないようにするため)

☑会社が成長するため

☑社員にたくさん給与を払うため

☑借金を返済するため

☑社会貢献(利益を出し納税することは社会貢献です)のため

考え方はたくさんありますが、全て正解です。

特に最近は時代の流れが速いので、突然会社の景気が悪くなることもあります。そこで利益を出し会社内に預金として留保しておき、いざというときに過去に蓄積した預金を取り崩し耐えしのぐためにも利益を十分に出しておくことも必要です。

ですので利益目標は非常に大切なのです。

世の中の会社は、利益目標など立てていません。毎期、結果としてこの利益だったね。みたいな感じです。

ぜひ来期の利益目標(利益計画)考えてみてください^^

ところで会社の目標や計画というと、売上目標や売上計画を思い浮かべますが、売上だけ追っていくのは実は意味がないのです。というか危険です。

どれだけ売上が、あがっても利益がでないと意味がありません。

また営業マンに売上のノルマを課した場合、問題になるのは、営業マンは売上のノルマを達成するために、値引き販売をすることがよくあります。売上だけは、あがりましたが利益は前期より少なくなってしまったということは実は多いのです。(営業マンに仕入単価や利益の構造を教えておかないと売ることしか考えません。)

ですので売上の目標や計画を、いきなり立てるのではなく、まずは利益目標が必要です。

会社が生き残るため、会社の未来のために来期は、いくらの利益が必要かを算出し、そこから固定費などの経費を考え、必要な粗利を考え、最終的に売上がいくら必要かを考えるのが正しい事業計画の立て方です。

∴必要利益をまず考え、最終的にその利益を稼ぐための目標売上を導きだす

目標利益が決まったら、利益の仕組みを考えてみましょう。

利益は「売上単価」・「変動費(仕入れ)単価」・「固定費」・「販売数」又は「時間」の要素が組み合わさって成り立ってますので、次回解説させて頂きます!

次回は「利益の構造②」です お楽しみに^^

執筆者: 未来会計コンサルタント・税理士 川代政和

儲かる会社の経営術 其の十一

利益の構造②

今回は「利益の構造②」です。利益の構造は「売上単価」・「変動費(仕入れ)単価」・「固定費」・「販売個数」又は「時間」の要素の要素で成り立っています。

1、売上単価(販売単価)

卸売業や小売業であれば商品、1個当たりの金額です。サービス業だとお客様一人当たりの金額です。利益の要素はいくつかありますが実はこの売上単価が最も重要です。

「売上単価」・「仕入単価」・「販売数」・「商品一個あたりにかかる固定費」、これらがそれぞれ、たとえば10%変動した場合の利益に与える影響は「売上単価」が最も大きいのです。これは全業種共通していることなんです!

ですので売上単価は簡単に決めてはいけません。

京セラの稲盛和夫氏は「値決めは経営」とおっしゃっているのは、それだけ売上単価の設定は重要だからです。

基本的には中小企業では値引きをしてはいけません。値引きをしていいのは大企業だけです。「値引き」というものがどれほど怖いものかは、別の回で解説させて頂きます。

2、仕入単価

仕入単価ですが、仕入は売上に直接貢献するもので、どのような商品を仕入れるかが重要であるのは当然としてなるべく安く仕入れたいというのが本音のところです。大量仕入れをすれば安く仕入れることもできます。しかし、今の世の中は非常に流行の流れが速いですし何がいつ起こるかわかりません。もし大量仕入れをして売れずに在庫として残ってしまった場合には資金繰りが急激に悪化してしまう場合もありますので注意が必要です。つまり売れることを前提に利益(儲け)だけを考え単に仕入単価を抑えるために大量仕入れを行うのは危険です。

3、固定費

固定費は家賃や給料などあります、売上や利益に関係なく毎月かかってくるものですが、家賃等は当然なるべく安い方がいいですね。家賃についてはダメもとで更新時に不動産屋さんに値下げ交渉するのも手だと思います。

4、販売個数(数量)又は時間

モノを売る商売では何個売るか、サービス業では、どれだけの時間をかけるかが利益の構成に重量な要素です。いくら高い値段で売れても数を売らないと事業が成り立たない業種もありますので、目標販売個数は年単位・月単位・週単位・日単位の順に計画しておくと良いでしょう。サービス業では1件の仕事にどれだけの時間をかけるかを決めておき全社員に浸透させておかないと利益率が悪化してしまう場合もあります

ところで、利益がなくても、どんなに資金繰りが厳しくても支払いを止めてはいけないものが二つあります。 それは何かというと・・・・・・ 今回はここまで!^^

次回は「利益の構造③」です お楽しみに^^

執筆者: 未来会計コンサルタント・税理士 川代政和

儲かる会社の経営術 其の十ニ

利益の構造③

今回は利益の構造③です。

前回は利益の要素について解説しました。

利益は事業存続費であり社員とその家族を守るための源泉ですが、どんなに利益が無くても、お金が無くても支払いを止めてはいけないものが二つあります。

一つ目は、買掛金です。

材料の仕入れや商品の仕入れ代金のことです。

商品や材料を仕入て、代金の支払いをできなければ仕入れができなくなります。仕入れが出来ないと売る物がありません。売る物がないということは売上が立ちません。売上が立たないということは・・・もう言うまでもありませんね。事業が成り立たなくなります。

二つ目は人件費です。

人件費とは給与のことですね。建設業界だと外注費も入ります。

例えば受注がいくらできても商品やサービスを提供するのは人なわけです。給与の支払いが遅れる会社に勤めたい人はいません。ということは、どんなに優れた商品やサービスやノウハウがあっても給与の支払えない会社からは人は去っていきます。これも事業が成り立たなくなります。

上記のことから会社は取引先や社員の協力がないと利益も出せなければ、そもそも事業が成り立たないということです。

ただし、どういう戦略で事業を行うかは社長が決めます。

利益をいくら出すかも社長が決めます。売上高も同じです。決定することが大事なのです。

例えば、来期の売上目標を決めようとします

ほとんどの会社が、今期がこんな感じだから来期は、こんな感じかな・・・みたいな決め方をします。

これは「予想」でなんです。目標ではないんです。

ぜひ予想売上でなく、目標売上を決定して行動してみてください。

ちょっと難しいかなぐらいの数値にしておいた方がいいです。

人間は目標を決めると、それに近づくように努力していく不思議な生き物です。

もちろん、ある程度規模が大きな会社になると社長一人が孤軍奮闘しても限界があります、目標は社員と共有し、一丸となって頑張っていく必要があります

社員と一緒に目標を達成のために汗を流している会社を想像してみてください。

ワクワクしませんか? ぜひ社長も社員もワクワクする経営をしていきましょう!

次回は「利益の構造③」です お楽しみに^^

執筆者: 未来会計コンサルタント・税理士 川代政和

儲かる会社の経営術 其の十三

経営計画書の作り方①

今回は「経営計画書の作り方①」です。

経営計画書と聞くと、みなさん何を想像しますか?

「売上目標」や「利益目標」とか「損益の予算と実績表」など数字的なことを思い浮かべるかもしれません。もちろん数字の目標を立て、目標達成のために努力していくことは非常に大切です。

しかし数字だけの計画ではダメなんです。

自社がどのような考えでどの方向に、どのような手段で進むのかというのを文字にしておく必要があります。

川代会計の経営計画書の目次を抜粋すると以下のような項目があります

・基本方針 ・経営理念 ・ビジョン ・ES(社員満足)とCS(お客様満足)

・未来像 ・川代会計の成功戦略 ・出来ない理由を潰す十ヶ条

・新規開拓に関する方針 ・お客様に関する方針 ・電話・接客に関する方針

・ライバルに関する方針 ・事務所見学者に関する方針 ・報連相に関する方針

・情報セキュリティに関する方針 ・社員に関する方針 ・掃除に関する方針

・コミュニケーションに関する方針 ・環境整備に関する方針 ・守破離

・スタッフ心得 ・29年度のスタッフ全員でやること&イベント ・川代会計事務所の20年後

この中で一番大事なものは、ズバリ「未来像」です。

経営計画書というのは、社長のためにあるものでなく、お客様のためにあるものでもありません。自社で働いてくれている社員のためにある!と言っても過言ではありません。

社員が経営計画書をみて、「うわぁ、うちの会社!将来的にはこうなるんだ^^ワクワクするな~」と思うモノでなければいけません。

なぜならば社員がワクワク元気に仕事してくれないと、お客様満足も実現できないからです。ですので、会社の「未来像」の項目が最も大事なわけです。現状は、どうでもいいのです。

そして会社の未来像を考えるのは言うまでもなく社長自身です。

未来像を一つの目的地だと考えると、いろんなことが浮かんできませんか? 、

その目的地まで、どのような道順で、どんな手段で進むか、人員の数は?配置は?到達年数は? などなどワクワクしてきませんか^^

そう!社員がワクワクする前に、社長自身がワクワクしなければいけません。日々仕事に追われ大変でしょうが、一日だけ休みをとり、ゆったりと会社の未来像考えてみませんか?

次回は「利益の構造③」です お楽しみに^^

執筆者: 未来会計コンサルタント・税理士 川代政和

顧問契約の流れ

お問合せから顧問契約までの流れをご説明します。

お問合せ

まずは、お電話かお問合せフォームからご連絡ください。

御来所頂きます

原則としてご来所いただき、直接お話を伺います。(御社に伺うことも可能です。)

打合せ

社長様の考え、当事務所の考え等をお話させて頂き、双方納得の上、契約させて頂きます

ご契約

顧問契約内容にご納得いただけたら、契約となります。

川代会計事務所のスタンスは、明らかに他社と違います

一般的な税理士(会計事務所)は、節税すること、目先の税金を安くすることを税理士としてのスタンスと考えています。

しかし節税、つまり税金が安くなることで本当に中小企業のお役に立ってるのかそんな疑問があります。

当事務所のスタンスは、利益をだし、税金を払い、借入も返済し、会社に内部蓄積を増やし、会社が永続的に続く体質にし、社長様や社員様の給料が増え、夢と希望を持ち、イキイキとした会社、元気いっぱいに社員様が働く会社、「この会社で、この仕事ができて嬉しいね」という会話が社内であちこちで聞こえてくるような会社、こういう会社を目指す中小企業のお手伝いができればと思っております。

一言でいうと「中小企業を元気にしたい!」というスタンスで日々業務に取り組んでいます。

お問合せはこちら

私が対応します

川代政和